Гривна: что будет с курсом?

Официальный обменный курс в обозримой перспективе останется "на привязи" у Нацбанка. По словам заместителя председателя правления Национального банка Украины Юрия Гелетия, вновь отпускать гривну "в свободное плавание" пока нет возможности. Но даже в условиях фиксированного официального курса угроза дальнейшей девальвации чрезвычайно высока. По причинам, о которых ниже.

Больше новостей о Донбассе в нашем Telegram канале

Больше новостей о Донбассе в нашем Telegram канале

Приманка от Нацбанка

НБУ ввел фиксированный обменный курс 24 февраля, в первый день полномасштабного российского вторжения. На уровне 29,25 грн/$. Логика здесь проста и понятна: уберечь гривну от обвала на фоне возникшей валютной паники.

Однако, уже 21 июля Нацбанк опустил планку до 36,5686 грн/$. Решение было вынужденным, но снова-таки логичным.

Каждый месяц печатать Кабмину десятки миллиардов необеспеченной экономическими ресурсами гривны (для аврального покрытия военных расходов) и удерживать валютный курс на довоенном уровне – невозможно! От слова "совсем".

Изначально коммерческий курс не мог превышать официальный более чем на 10%. Однако с 21 мая Нацбанк снял это ограничение. И в начале ноября доллары в банках продавались по 40 грн/$ (в сентябре был отмечен исторический минимум 45 грн/$).

Возвращать банковский курс в коридор 10% регулятор не намерен. Об этом заявил Ю.Гелетий на брифинге 21 октября. Тогда же представитель НБУ сообщил об отсутствии условий для возвращения к "плавающему" официальному курсу.

По его словам, необходимо уменьшение спроса на валюту со стороны банков. Сейчас этот спрос просто огромен. Например, только с 17 по 24 октября НБУ продал на межбанковском рынке $576,37 млн. Это очень много.

"Для перехода к плавающему курсу чистая продажа валюты Нацбанком должна быть меньше", - подчеркнул замглавы НБУ. В довоенный период Нацбанк месяцами вообще не продавал валюту из своих резервов. А если и делал это, то сумма недельных интервенций не превышала $100 млн.

Что правда, в октябре НБУ удалось несколько снизить объем валютных вливаний на рынок: до $2,08 млрд по сравнению с $2,75 млрд в сентябре. Тем не менее, с начала года потратить на эти цели пришлось астрономическую (для Украины) сумму: $23,52 млрд.

Но поскольку коммерческий курс может сильно отличаться от официального, его фиксация, в сущности, не так и важна для клиентов в обменных пунктах. Здесь интерес представляет инициатива Нацбанка относительно продажи валюты населению по официальному курсу. О ней было объявлено в тот же день, 21 октября.

Итак, граждане получили возможность покупать у банков доллары по 36,5686 грн/$, причем на любую сумму без ограничений. Но положить купленные доллары в карман или под матрас не получится. Необходимое условие для такой продажи: купленную валюту надо сразу разместить на депозит в банке. А когда срок его действия закончится – придется снова обменять эти доллары на гривну. Опять же по официальному курсу.

В пояснении Нацбанка отмечается, что такой инструмент позволит гражданам защитить свои гривневые сбережения от риска курсовых колебаний. Но в действительности это не так.

Как отмечал ранее "ОстроВ", от курсовых колебаний (читай: от обесценивания гривны по отношению к твердым валютам) гривневые сбережения можно (и нужно) защитить, просто положив их на валютный депозит. Купив при этом доллары по коммерческому курсу.

Что очень важно: тогда после завершения срока депозита человек получает на руки не все ту же гривну (как в новом инструменте НБУ), а полноценные доллары или евро. По крайней мере, пока пункт про обязательную продажу валюты для таких случаев Нацбанк не вводил.

И если, допустим, клиент в день размещения на депозит купил доллары по текущему курсу 40 грн/$, через полгода, когда он будет забирать этот депозит из банка, курс уже вполне может быть снова 45 грн/$. А то и все 50 грн/$. Вот это и называется "защита от риска курсовых колебаний".

В случае с новым инструментом Нацбанка это не работает! Человек покупает валюту по 36,5686 грн/$ при коммерческом курсе 40 грн/$, а через полгода он вынужден продать купленные доллары опять по 36,5686 грн/$. Когда коммерческий курс (предположим) опустится до 45 грн/$. Где тут "защита"?

Но возможно, и Нацбанк через полгода опустит официальный курс еще ниже: к примеру, до 40 грн/$. Тогда действительно защита от девальвации срабатывает. Только она будет слабой.

В любом случае коммерческий курс окажется еще ниже. А стоимость товаров и услуг (читай: цены в магазинах) привязывается именно к коммерческому курсу.

Поэтому с новым инструментом НБУ защита от риска курсовых колебаний слабее, чем если просто воспользоваться классическим валютным депозитом.

И снова-таки, она будет иметь место только если Нацбанк опустит официальный курс гривны. Но не факт, что он это сделает на момент завершения срока депозитного договора. И вот здесь возникает вопрос, очень важный для финансового планирования.

Когда и на сколько?

В том, что Нацбанку придется снова опускать официальный курс гривны, сомнений практически нет. В конце октября регулятор опубликовал прогноз важнейших финансово-экономических показателей в случае затягивания полномасштабной войны.

Итак, если она продлится до середины 2024 г., золотовалютные резервы НБУ уменьшатся до $12,7 млрд (на 1 ноября т.г. было $23,93 млрд). Это означает, что поддерживать коммерческий курс гривны за счет продажи валюты из своих запасов Нацбанк долго не сможет.

Что и открывает пропасть для дальнейшего падения гривны. Соответственно, и официальный курс придется ослаблять. Но ответа на вопрос, вынесенный в подзаголовок, не существует. Точно так же, как в математике не существует решения для системы, где неизвестных больше, чем уравнений.

С украинской экономикой та же ситуация. Сейчас главной проблемой государственных финансов является острая нехватка денег. Т.е. дефицит госбюджета из-за огромных военных расходов.

Покрывается он за счет международной финансовой помощи (хотя называть кредиты помощью не совсем корректно: какая же это помощь, если деньги потом надо возвращать, да еще и с процентами).

Но даже с такой "помощью" все не очень хорошо. По словам главы Минфина Сергея Марченко, "обязательства партнеров и реально выделенные Украине средства сильно отличаются".

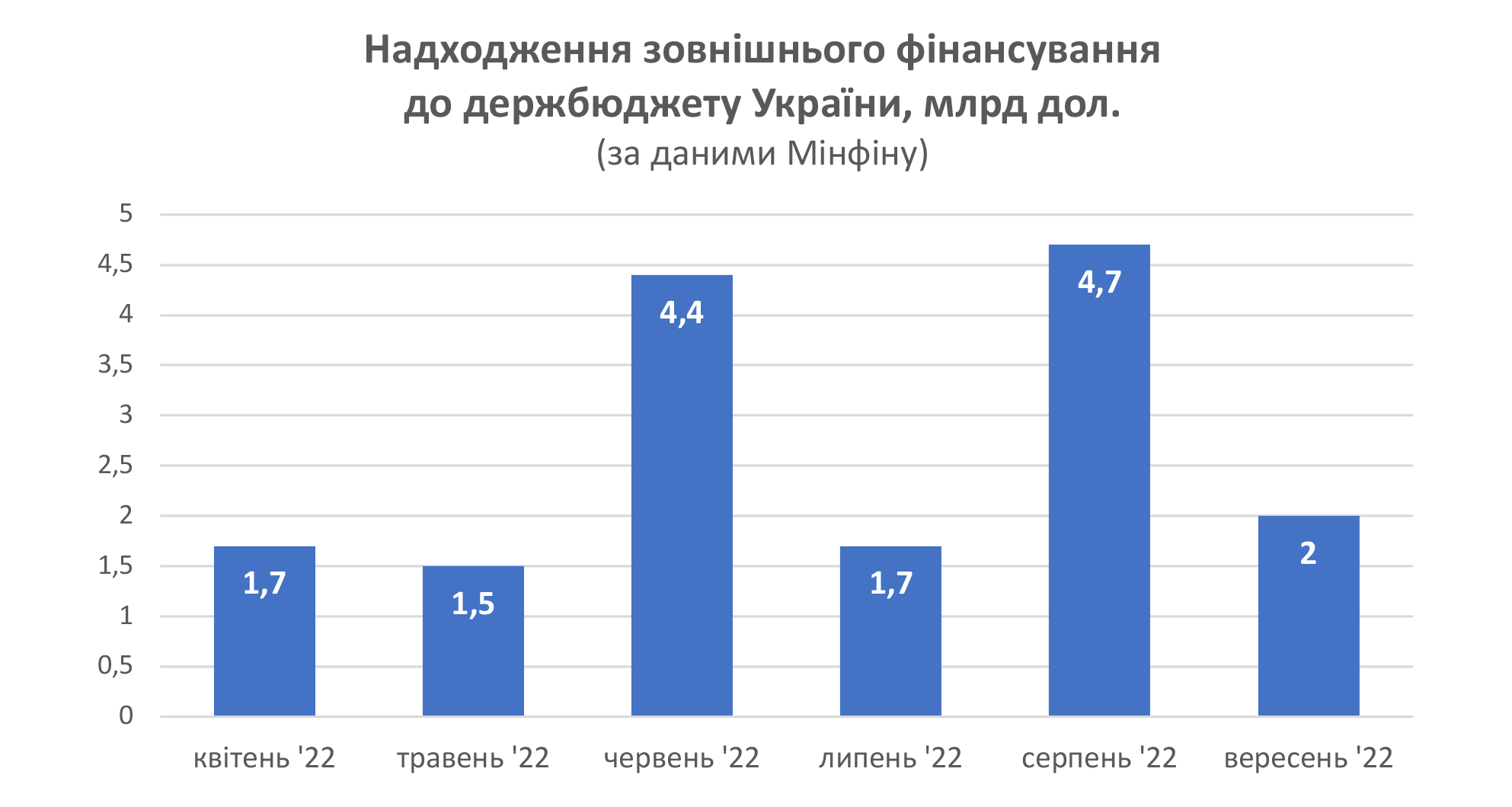

С начала войны ежемесячную потребность госбюджета во внешнем финансировании Минфин оценивает в $5 млрд. Получено было намного меньше.

Данных за октябрь Минфин не приводит. Однако из сообщения Государственной казначейской службы стало известно, что в октябре дефицит госбюджета (читай: нехватка денег на финансирование государственных расходов) удвоился по сравнению с предыдущим месяцем: с 74,9 млрд грн. до 143,4 млрд грн.

Это рекордный уровень. И это означает, что в октябре с внешним финансированием было совсем плохо – несмотря на наличие обязательств союзников и партнеров Украины о предоставлении такого финансирования.

Также это означает, что Нацбанку снова придется включать свой "печатный станок" на полную мощность – как это уже делалось весной-летом. И как отмечалось выше, стало причиной девальвации гривны, включая понижение официального курса НБУ.

Всего за январь-октябрь регулятор "напечатал" для правительства 340 млрд грн. И очевидно, что с такой динамикой внешнего финансирования до конца года объем необеспеченных денежных "вливаний" превысит 400 млрд грн.

Но если поступят обещанные Евросоюзом €3 млрд и $7,5 млрд от США – то худшего сценария удастся избежать, утверждает С.Марченко. Отсюда и неопределенность в отношении дальнейшей курсовой динамики гривны. Когда наша собственная экономика, по объективным причинам, не работает, - всё зависит от «если»…

Виталий Крымов, "ОстроВ"

Раньше «ОстроВ» поддерживали грантодатели. Сегодня нашу независимость сохранит только Ваша поддержка

ПоддержатьСтатьи

Чтобы война стала экономически невыгодной. Об исторически обоснованных задачах ЕС

План Трампа по завершению войны: шансы на реализацию и дальнейшие шаги